摘要:,,本书提供最新会计分录大全例题详解,内容涵盖各类会计分录的实例及详细解析。通过本书,读者可深入了解会计分录的制作方法和实际应用,包括各类经济业务的会计处理。本书旨在帮助会计人员提高分录制作水平,为实际工作提供指导。全书结构清晰,语言简洁明了,适合会计人员及学生参考学习。

本文目录导读:

会计分录是会计工作中的基础环节,正确地进行会计分录是确保财务报表准确性和企业运营正常的重要步骤,本文将提供一系列最新的会计分录大全例题,帮助读者更好地理解和掌握会计分录的实际操作。

资产类会计分录例题

1、购入固定资产

借:固定资产账户 xxx 元

贷:银行存款账户 xxx 元

2、折旧计提

借:相关费用账户 xxx 元

贷:累计折旧账户 xxx 元

负债类会计分录例题

1、短期借款

借:银行存款账户 xxx 元

贷:短期借款账户 xxx 元

2、偿还长期借款利息

借:应付利息账户 xxx 元(或长期借款利息账户)

贷:银行存款账户 xxx 元(或现金账户)

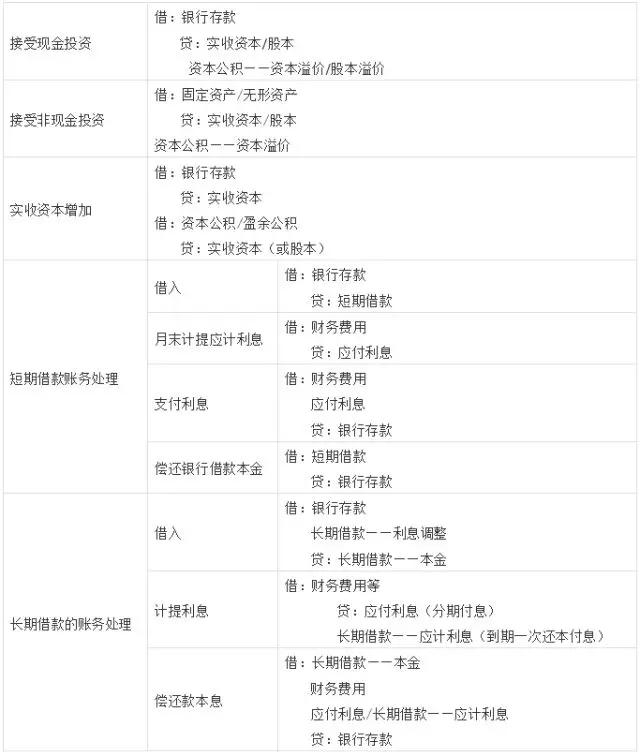

所有者权益类会计分录例题

1、股东投入资本增加

借:银行存款账户 xxx 元(或现金账户)

贷:实收资本账户 xxx 元(或股本账户)

收入类会计分录例题

销售商品收入确认:借:银行存款账户 xxx 元(或现金账户),贷:营业收入账户 xxx 元,结转销售商品成本,借:库存商品账户 xxx 元,贷:主营业务成本账户 xxx 元,其他收入如利息收入、租金收入等也需进行相应的会计分录处理,收到银行存款利息时,借:银行存款账户 xxx 元,贷:利息收入账户 xxx 元,收到租金收入时,借:银行存款账户 xxx 元(或现金账户),贷:其他业务收入账户 xxx 元,对于非货币性资产交换产生的收入,如以存货换取固定资产,需要进行相应的会计分录处理,以存货交换固定资产时,借:固定资产账户 xxx 元(或库存商品账户),贷:其他业务收入账户 xxx 元(或库存商品账户),确认应交税费和增值税等附加税费的会计处理也需相应进行,确认应交增值税时,借:应交税费-应交增值税(销项税额)xxx 元,贷:银行存款账户 xxx 元,确认附加税费时,根据具体税种进行相应处理,确认城市维护建设税时,借:应交税费-城市维护建设税 xxx 元,贷:银行存款账户或其他相关科目,对于政府补助等非经营性收入也应进行相应的会计处理,收到政府补助时,借:银行存款账户 xxx 元(或现金账户),贷:政府补助收入账户 xxx 元,对于递延收益等特殊业务也应进行相应的会计处理,确认递延收益时,借:递延收益账户 xxx 元(或相关资产科目),贷:相关费用科目 xxx 元,这些会计分录的处理有助于准确反映企业的财务状况和经营成果,在实际操作中,会计人员需要根据企业的实际情况和具体业务进行灵活处理,会计人员还需要关注最新的会计准则和政策变化,以确保会计分录的准确性、合规性和及时性,会计人员还需要不断学习和提高自己的专业技能和知识水平以适应不断变化的市场环境和业务需求,总之通过学习和实践不断提高自己的能力和素质才能更好地服务于企业的财务管理工作并为企业的发展做出更大的贡献,六、费用类会计分录例题期间费用支出确认时一般采取以下分录方式借相关费用科目xxx元贷银行存款账户xxx元或现金账户xxx元例如支付员工工资时借应付职工薪酬科目xxx元贷银行存款科目xxx元支付水电费支出时借管理费用科目xxx元贷银行存款科目xxx元等此外对于研发支出等长期费用的处理也需要进行相应的会计分录以确保费用的准确核算和分摊例如研发支出发生时先通过研发支出科目进行归集期末根据具体情况将其转入无形资产科目或其他相关科目进行分摊借研发支出科目xxx元贷银行存款科目或其他相关科目xxx元七、总结本文提供了一系列最新的会计分录大全例题涵盖了资产类负债类所有者权益类收入类和费用类等各个方面的会计处理在实际操作中会计人员需要根据企业的实际情况和具体业务进行灵活处理同时关注最新的会计准则和政策变化以确保会计分录的准确性合规性和及时性通过不断学习和实践提高自己的能力和素质更好地服务于企业的财务管理工作总之正确地进行会计分录是确保企业财务报表准确性和运营正常的重要步骤希望本文能够帮助读者更好地理解和掌握会计分录的实际操作。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...